Erhöhung gut für Arbeitnehmer:innen

Trinkgeldpauschale: Höhere Leistungen für Beschäftigte

Pensionsansprüche, Krankengeld und Arbeitslosengeld steigen

Trinkgelder sind steuerfrei, sie unterliegen aber grundsätzlich der sozialversicherungsrechtlichen Beitragspflicht. Das ist auch gut für die Empfänger:innen von Trinkgeld, denn wenn für einen signifikanten Teil des Gehalts keine Sozialversicherungsbeiträge abgeführt werden, sinken auch die zukünftigen Leistungen aus der Sozialversicherung – allen voran die Pensionszahlungen, das Krankengeld oder das Arbeitslosengeld.

Die Trinkgeldpauschale erklärt

Für gewisse Bereiche, zum Beispiel für die Branche Gastronomie und Beherbergung, existieren aktuell Trinkgeldpauschalen. Das bedeutet, dass Beschäftigte nicht monatlich Aufzeichnung über jeden Euro, den sie an Trinkgeld erhalten haben, führen müssen, sondern dass ein pauschaler Betrag für die durchschnittlich zu erwartende Höhe an Trinkgeld angenommen wird. Die Pauschalen werden für jedes Kalendermonat berücksichtigt – bei ganzjähriger Beschäftigung also zwölf Mal pro Jahr. Das bedeutet, dass jedes laufende Monatsbruttoeinkommen um die Trinkgeldpauschale erhöht wird und dieser neue Wert als Berechnungsgrundlage für die Sozialversicherungsabgaben herangezogen wird.

Die durch die Trinkgeldpauschale erhöhten Sozialversicherungsabgaben reduzieren also das Nettoeinkommen minimal – gleichzeitig senken sie aber die Lohnsteuerbemessungsgrundlage und dadurch die bezahlte Lohnsteuer für das laufende Bruttoeinkommen, was den Verlust an Nettoeinkommen etwas abschwächen kann. Das erhaltene Trinkgeld wird also nicht um die volle Pauschale reduziert, wie oft fälschlicherweise angenommen wird, und es bleibt außerdem weiterhin steuerfrei.

Die Trinkgeldpauschale wurde jahrzehntelang nicht angepasst

Die Preise in der Gastronomie und somit auch die Höhe der erhaltenen Trinkgelder steigen jährlich an. Bei den Trinkgeldpauschalen, die in der Gastronomie durchschnittlich rund 42 Euro pro Monat betragen, fand allerdings in den letzten zwei bis drei Jahrzehnten praktisch keine Inflationsanpassung statt. Die Leistungen aus der Sozialversicherung, die den Beschäftigten zustehen würden, blieben teilweise somit auch auf dem Niveau des letzten Jahrhunderts stehen. Würde man die 42 Euro mit dem harmonisierten Verbraucherpreisindex für den Bereich Gastronomie und Beherbergung seit 1996 aufwerten, müsste die Pauschale Ende 2024 bei 106 Euro liegen.

Vereinbart wurde nun, dass die Trinkgeldpauschale für die einzelnen Bundesländer harmonisiert und schrittweise angehoben werden soll, bis sie im Jahr 2028 einen Wert von 100 Euro erreicht. Außerdem sind damit zukünftig alle Sozialversicherungsabgaben auf Trinkgelder abgegolten, auch wenn diese die Höhe der Pauschale übersteigen. Arbeitnehmer:innen, die weniger Trinkgeld erhalten, können aber einen niedrigeren Wert für die Berechnung der Sozialversicherungsabgaben heranziehen.

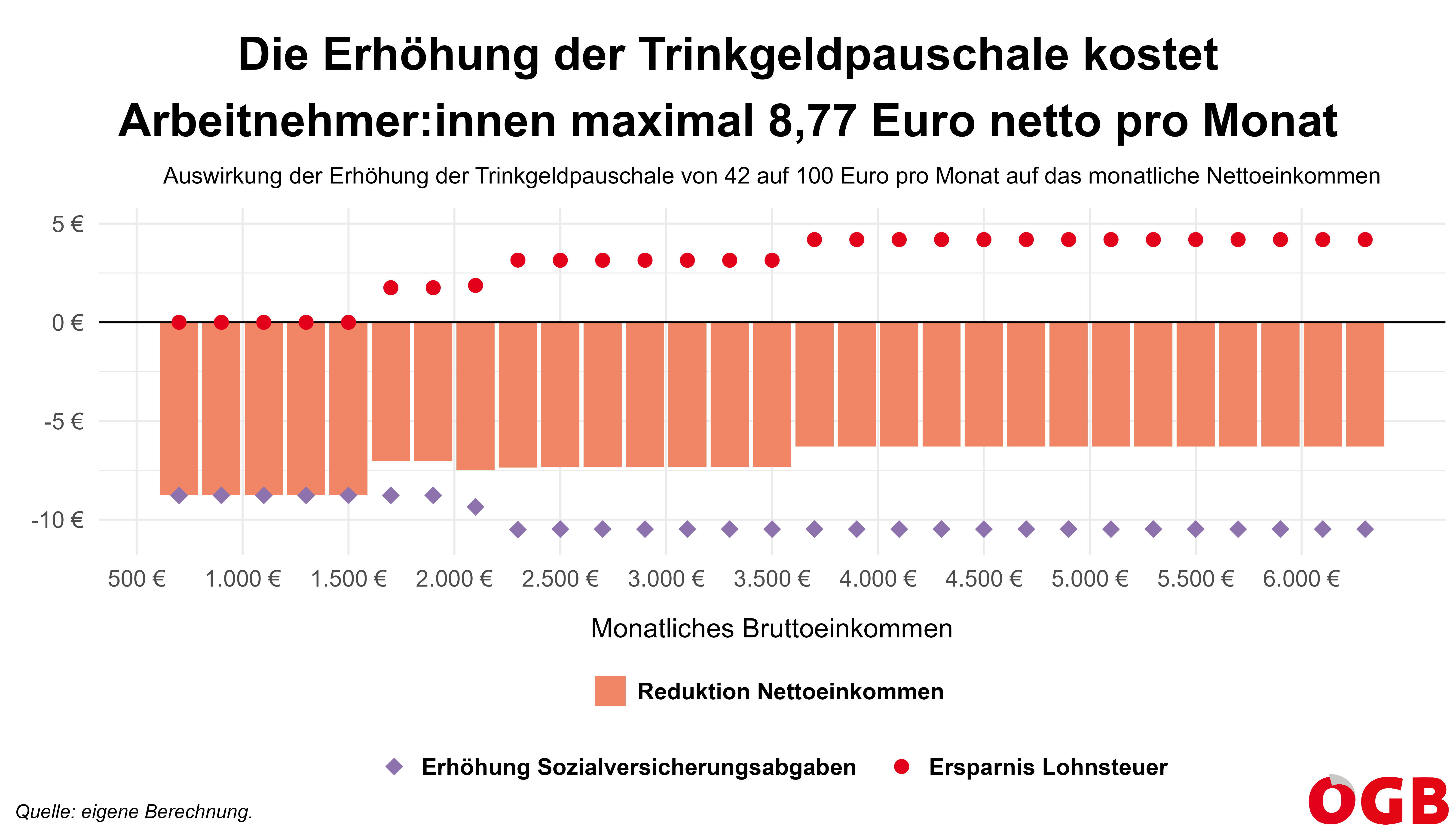

Was sind die Auswirkungen einer Erhöhung der Trinkgeldpauschale von durchschnittlich 42 Euro auf 100 Euro?

Beschäftigte haben nur minimal niedrigeres Nettoeinkommen

Arbeitnehmer:innen zahlen (aufgrund des nach Einkommenshöhe gestaffelten Arbeitslosenversicherungsbeitrags) Sozialversicherungsabgaben in Höhe von 15,12 bis 18,07 Prozent. Eine Erhöhung der Trinkgeldpauschale von durchschnittlich 42 Euro auf 100 Euro würde die monatlichen Sozialversicherungsabgaben der Beschäftigten um 8,77 Euro (bis zu einem Einkommen von ca. 2.000 Euro brutto) bis maximal 10,48 Euro (ab einem Einkommen von ca. 2.400 Euro brutto) erhöhen. Gleichzeitig reduziert sich die Lohnsteuer auf das laufende Bruttomonatseinkommen bis zur Höchstbemessungsgrundlage durch die niedrigere Lohnsteuerbemessungsgrundlage um bis zu 4,19 Euro pro Monat. Netto verlieren die Beschäftigten durch die Erhöhung der Trinkgeldpauschale also zwischen 8,77 und 6,29 Euro pro Monat.

Arbeitnehmer:innen erhalten höhere Leistungen aus der Sozialversicherung

Die Erhöhung der Trinkgeldpauschale führt dazu, dass auch ein größerer Teil des Trinkgelds für die Berechnung der zukünftigen Leistungsansprüche aus der Sozialversicherung herangezogen wird. Dazu gehören nicht nur steigende Pensionsansprüche, sondern auch ein höheres Krankengeld im Krankheitsfall oder eine höhere Absicherung im Falle von Arbeitslosigkeit.

Die Auswirkungen der Erhöhung der Trinkgeldpauschale von durchschnittlich 42 Euro auf 100 Euro lassen sich durch folgende Beispiele veranschaulichen:

- Der Pensionsanspruch erhöht sich nach 30 Jahren um 26,55 Euro pro Monat (14-mal)

- Das Krankengeld steigt um 40,72 Euro pro Monat

- Im Falle von Arbeitslosigkeit erhält eine Arbeitnehmerin, die vor der Arbeitslosigkeit 2.700 Euro brutto pro Monat verdient hat, rund 22,44 Euro mehr an Arbeitslosengeld pro Monat.

Auswirkung auf Arbeitgeber überschaubar

Auch Arbeitgeber zahlen Sozialversicherungsabgaben („Lohnnebenkosten“) auf die Trinkgeldpauschale. Da für lohnsteuerfreie Trinkgelder weder Dienstgeberzuschlag und Dienstgeberbeitrag zum Familienlastenausgleichsfonds noch Kommunalsteuer zu entrichten sind, beträgt der Prozentsatz, den der Arbeitgeber abführen muss, 22,51 Prozent. Umgerechnet auf die Erhöhung der Trinkgeldpauschale von 42 Euro auf 100 Euro wären das nur rund 13,06 Euro pro Arbeitnehmer:in und Monat – ein durchaus verkraftbarer Betrag. Dazu kommt, dass höhere (indirekte) Lohnkosten für den Arbeitgeber dessen Gewinn reduzieren, was für ihn wiederum niedrigere Steuerzahlungen (Einkommensteuer beziehungsweise Körperschaftsteuer) bedeutet.