Pensionen

Deine österreichische Pension ist sicher!

Die staatlichen Pensionen gehen sich aus. Jene, die das Gegenteil behaupten, wollen nur Angst schüren und Argumente für eine Erhöhung des gesetzlichen Pensionsantrittsalters liefern

Das Wichtigste in Kürze:

- Staatliches Pensionssystem ist langfristig finanzierbar

- Wer Gegenteiliges behauptet, will nur Angst schüren oder das Pensionsantrittsalter erhöhen

- Arbeitnehmer:innen zahlen ihre Pension größtenteils selbst, während Selbstständige und Bauern stark vom Staat profitieren

„Explodierende Ausgaben” hier, ein „Pensionsloch” dort – so sprechen Neoliberale schon seit Jahrzehnten. Aber ist unser Pensionssystem wirklich in Gefahr? Die gute Nachricht ist: Das österreichische Pensionssystem ist sicher, und das auch noch in vielen Jahrzehnten. „Obwohl sich der Anteil der Bevölkerung über 65 Jahren stark erhöhen wird, wird sich laut dem aktuellen EU Ageing Report 2024 der Anteil der Pensionsausgaben am Bruttoinlandsprodukt (BIP) prognostiziert nur moderat von 13,7 (2022) auf 14,0 Prozent des BIP im Jahr 2070 steigern.“ Trotzdem müssen wir aufpassen. Denn Österreich darf nicht so werden wie Deutschland – dort wurde die neoliberale Phrasendrescherei nämlich in die Tat umgesetzt, was wiederum zur Folge hatte, dass es in Deutschland wesentlich schwieriger als in Österreich ist, allein mit einer Pension der Pensionsversicherung die Armutsrisikogrenze zu überschreiten.

Bundesmittel als wichtiger sozialer Ausgleich

- Der größte Teil der Bundesmittel entfällt auf den Bundesbeitrag, der aus der Ausfallshaftung und der Partnerleistung besteht.

- Mit der Partnerleistung werden die niedrigeren Beitragssätze für Bauern/Bäuerinnen und Selbstständige subventioniert (Aufstockung auf das Niveau der Pensionsbeiträge der Unselbständigen).

- Mit der Ausfallshaftung wird die Differenz aus Einnahmen und Ausgaben der Pensionsversicherung abgedeckt

- Der Bundesbeitrag sichert eine breite Finanzierungsbasis und finanziert auch wichtige soziale Maßnahmen wie beispielsweise Rehabilitationsmaßnahmen mit.

- Die gesamten Bundesmittel setzen sich zusammen aus dem oben angeführten Bundesbeitrag und den Pensionsbeiträgen für Kinderziehungszeiten, Zeiten des Kranken- und Wochengeldbezuges, des Präsenz- und Zivildienstes und die Ausgaben für die „Mindestpensionen“ (=Ausgleichszulagen).

- Der Bundesbeitrag und die Bundesmittel werden aus Steuermitteln finanziert.

Dabei wäre genug für alle da. Die Bundesmittel sind nämlich kein „Loch”, wie Neoliberale betonen, sondern ein wesentliches Element der sozialen Gestaltung des öffentlichen Pensionssystems, und das seit jeher. Mit den Bundesmitteln werden wichtige Maßnahmen, wie beispielsweise Rehabilitationsmaßnahmen und Hinterbliebenenpensionen sowie die Pensionsbeiträge für Kinderziehungszeiten, Zeiten des Kranken- und Wochengeldbezuges, des Präsenz- und Zivildienstes und die Ausgaben für die Ausgleichszulagen, die für ein Mindesteinkommen in der Pension sorgen, finanziert.

Seit den 70er-Jahren stabil

Man muss sich das vor Augen führen: Seit den 1970er-Jahren sind die Bundesmittel gemessen an der Höhe der Wirtschaftsleistung trotz Schwankungen stabil geblieben. Gemäß Langfristgutachten der Alterssicherungskommission werden die Bundesmittel für die gesetzliche Pensionsversicherung bis 2070 von 2,7 Prozent im Jahr 2023 (ohne Ausgleichzulage) auf 6,2 Prozent des BIP ansteigen. Gleichzeitig sollen aber die Aufwendungen für die Beamtenpensionen von 3 Prozent auf 0,6 Prozent des BIP sinken. Insgesamt entspricht das einem Anstieg um 1,1 Prozent des BIP bis 2070.

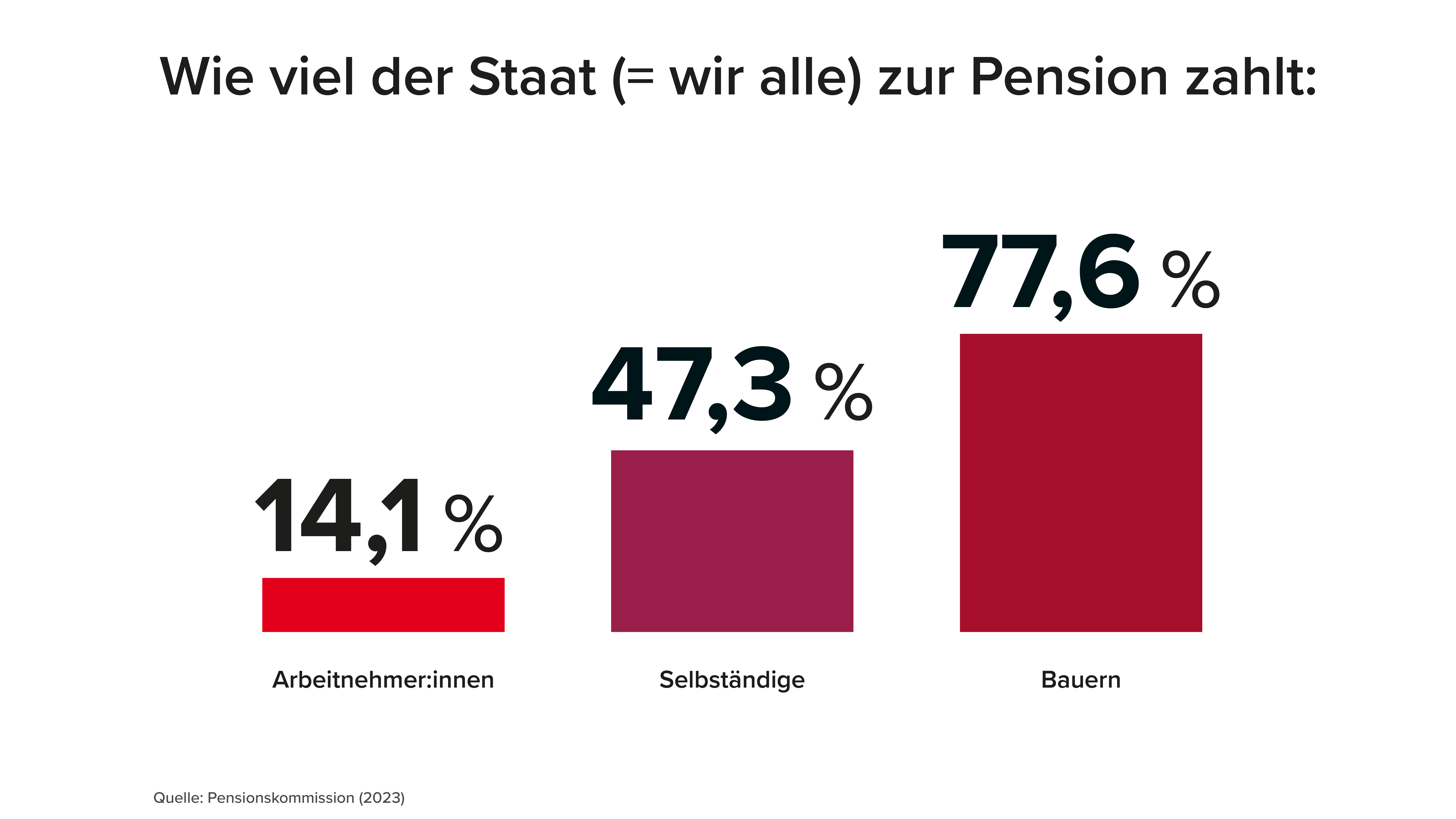

Bauern und Selbstständige profitieren stark

Die Höhe des Bundesbeitrags ist je nach Gruppe der Versicherten sehr unterschiedlich: Während die Arbeitnehmer:innen ihre Pensionen zum allergrößten Teil selbst durch entsprechende Beiträge zahlen, werden bei den Selbständigen mehr als die Hälfte (50,9 Prozent) und bei den Bauern mehr als drei Viertel (76,9 Prozent) durch den Bundesbeitrag und somit aus Steuermitteln abgedeckt. Mit anderen Worten: Vor allem Bauern, Bäuerinnen und Selbstständige profitieren in großem Ausmaß vom Bundesbeitrag, während Arbeitnehmer:innen ihre Pensionen weitgehend selbst finanzieren.

Neoliberale Lügen

- Arbeitnehmer:innen dürfen nicht für das Versagen der Pensionspolitik verantwortlich gemacht werden.

- Das Pensionssystem muss so gestaltet sein, dass auch im Alter der Lebensstandard gesichert ist. Gerade in der Krise hat sich gezeigt, wie gut unser Pensionssystem funktioniert.

- Ein gutes Leben für alle bedeutet auch, dass Arbeitnehmer:innen in der Pension nicht Angst vor Altersarmut haben müssen.

Wenn also die Rede davon ist, dass die Pensionen sich nicht ausgehen, dann ist das nichts anderes als eine Lüge. Sie soll Menschen in Angst versetzen. Zudem wird der Boden geschaffen, um das gesetzliche Pensionsantrittsalter immer weiter nach oben zu schrauben. Das darf nicht eintreten, denn die Pensionen sind finanzierbar.

Umlageverfahren: Krisensicher und effizient

Das österreichische System finanziert Pensionen direkt aus Beiträgen der Erwerbstätigen – ohne Börsenrisiken. In Krisen wie Corona bleibt es stabil, da Pensionist:innen weiter konsumieren und die Wirtschaft dämpfen. Der Verwaltungsaufwand liegt bei nur 0,7%, im Gegensatz zu 7,1% bei privaten Anbietern.

Solidarität schützt alle

Kindererziehungszeiten (bis 60 Monate bei Mehrlingen, Beiträge auf 2.468 € Basis 2026), Pflege, Krankheit oder Zivildienst zählen als Versicherungszeiten – Staat zahlt Beiträge. Die Ausgleichszulage stockt Alleinstehende auf 1.308 € (2026) auf, gegen Altersarmut. Trotz Gender Pension Gap kämpft der ÖGB für faire Löhne und Kinderbetreuung.

Lebensstandard und Inflationsschutz

Österreichs Nettoersatzrate beträgt 86,8% des früheren Nettoeinkommens – besser als OECD-Durchschnitt und Länder wie Frankreich. Pensionen werden jährlich an Einkommen und Inflation angepasst, ohne Kaufkraftverlust wie bei Sparbüchern.

Gegen Anhebung auf 70: Soziale Härte

Arbeiten bis 70 löst keinen kurzfristigen Kostenpeak (2032 durch Babyboomer), sondern kürzt Pensionen massiv – bis 10% Verlust, trifft Geringverdiener am härtesten (kürzere Lebenserwartung um 7,5 Jahre). 13% männlicher Arbeiter sind mit 65 invalid/verstorben; Frauen ab 55/60 oft arbeitslos. Stattdessen: Ältere-Beschäftigungspaket, Reha-Ausbau.